![]() コラム

コラム

2021.07.26

開業医のリスクと回避するためのリスクマネジメント方法を解説|事業失敗は未然に防げる!

開業を検討している医師には、「開業におけるリスクが心配だ」という人も多いでしょう。開業医には、収入が増えるなど、さまざまなメリットがある一方、勤務医にはないリスクがあるのも事実です。今回は、開業医が備えておくべきリスク、必要なリスクマネジメントについて解説します。開業を検討している人は、事業失敗を未然に防ぐためにも参考にしてください。

開業医のメリットとデメリット

医師は、「開業医」と「勤務医」に分けられ、それぞれには、メリット・デメリットがあります。開業医は、勤務医のように先端医療の情報を入手しやすい環境にはありませんが、「自身のペースで仕事ができる」「収入が増える」などといったメリットがあります。しかし、「開業までの手続きが煩雑である」「自身の代わりがいないので勤務医よりも休日が取りにくい」などといったデメリットもあります。

ここからは、勤務医と比較しながら、開業医のメリットとデメリットについて紹介します。

開業医のメリット

開業医のメリットには、以下のようなものが挙げられます。

【開業医のメリット】

・自身のペースで仕事ができる

・収入が増える

・独自の診療スタイルを築ける

・地域医療への貢献を実感できる

勤務医は、自由に休日を設定することができず、深夜に急患が入って呼び出されることもありますが、開業医であれば、自身の都合に合わせて休日を取ることができるため、プライベートを大切にしながら、自身のペースで仕事ができます。また、開業医の収入は、勤務医に比べて高い点もメリットです。厚生労働省が2019年11月に発表した「第22回医療経済実態調査」によると、一般病院勤務医の平均年収は、地域や診療科によって異なりますが、医療法人が最も高く、「1,641万円」です。開業医の場合、平均年収は医療法人の有床診療所の院長で「3,466万円」、無床診療所の院長で「2,745万円」で、勤務医と比較すると約1,000万~2,000万円程度高く、約1.7倍となっています。

さらに、勤務医の場合は、組織の中で自身の診療スタイルを実現しにくいですが、開業医の場合は、自身が経営者であり、トップである立場なので、自分なりのスタイルで患者と向き合うことができ、理想とする診療スタイルを実現しやすいでしょう。加えて、開業医は、地域住民との距離が近いことにより、地域医療への貢献を実感できます。代々の医業を承継し、生まれた育った地域に貢献することも可能でしょう。

開業医が備えておくべきリスク

開業医は、医師であると同時に、経営者でもあるため、さまざまなリスクに備えておく必要があります。開業医が備えておくべきリスクは、以下の4つに分けられます。

【開業医に関するリスクとは】

・休診時のリスク

・災害時のリスク

・医療事故・訴訟のリスク

・事業失敗のリスク

それぞれのリスクについて、具体的に見ていきましょう。

休診時のリスク

「休診時のリスク」とは、病気やけがで出勤できない、あるいは就業できない場合に生じるリスクのことを指します。勤務医の場合、自身が出勤できなくても、診療を他の医師に代わってもらうことができる上、万が一、病気やけがで就業不能になったとしても、1年6カ月は、傷病手当金で給料の3分の2相当額の収入が保証されます。開業医は、国民健康保険に加入しているため、病気やけがで休診にしなければならない場合でも、勤務医のような傷病手当金の制度は適用されず、収入が減ってしまいます。しかし、休診中も、クリニックの家賃、医療機器のリース代などの固定費、最低限の生活費の工面は、必要となってきます。

また、長期休業を余儀なくされた場合は、預貯金や運転資金が枯渇することになり、スタッフの給与や、開業資金の借り入れの返済をどうするかについても、備えておく必要があるでしょう。

災害時のリスク

「災害時のリスク」とは、地震、水害、火災などの自然災害が起こった場合に生じるさまざまなリスクのことを指します。自然災害が起きた際、勤務医の場合は、自身の所属する病院の対応として、入院患者の安全を確保すること、被災者に医療を提供することが求められます。生命の危機がある場合の患者の治療に対しては継続しなければならず、透析・HOTなど継続治療が必要なものについても維持する必要があります。

また、被災者に医療を提供するためには、外来も再開しなければなりません。そのため、勤務医は非常時の勤務を余儀なくされ、過労となる可能性があります。しかし、収入が減ることによって自身の生活が脅かされることはありません。一方、開業医の場合、災害時に大切になってくるのは、マンパワーの確保です。日頃から、クリニックの近くにスタッフを集めておく工夫が必要であるといえるでしょう。

また、ライフラインが途絶えたときには、避難するのか、診療を継続するのかといったことを、開業医自身が判断しなければなりません。医療を継続できるかどうかについては、建物や設備の専門家による判断を仰ぐ必要があります。長期にわたって休業すると、収入がなくなり、経済的に立ち行かなくなってしまうというリスクもあるでしょう。

医療事故・訴訟のリスク

「医療事故・訴訟のリスク」とは、医療の過程で生じた事故に関して、医師、看護師などに過失があるとして法的責任を求める裁判を患者に起こされるリスクのことを指します。勤務医であれば、病院が施設として賠償責任保険に加入しているため、多くの場合は、病院の開設者や管理者を相手取って訴訟を起こされることが一般的です。実際の医療事故・訴訟の処理に当たっても、病院側や病院が加入する保険制度、弁護士に委ねられることが多く、勤務医が実質的に解決のための処理を担うことは少ないといえます。

一方、開業医の場合は、医療事故・訴訟の解決に向けた処理を、全面的に自身で担う必要があります。そういったリスクを低減させるためにも、まずは日頃から患者とのコミュニケーション不足を解消する努力を怠らないことが大切です。

なぜなら訴訟は、患者側の不信感に端を発していることが多いからです。患者との信頼関係を築くことができていれば、訴訟に発展する可能性は低いといえます。そのためには、患者に対して、診療内容を丁寧に説明することを常々心掛けておきましょう。

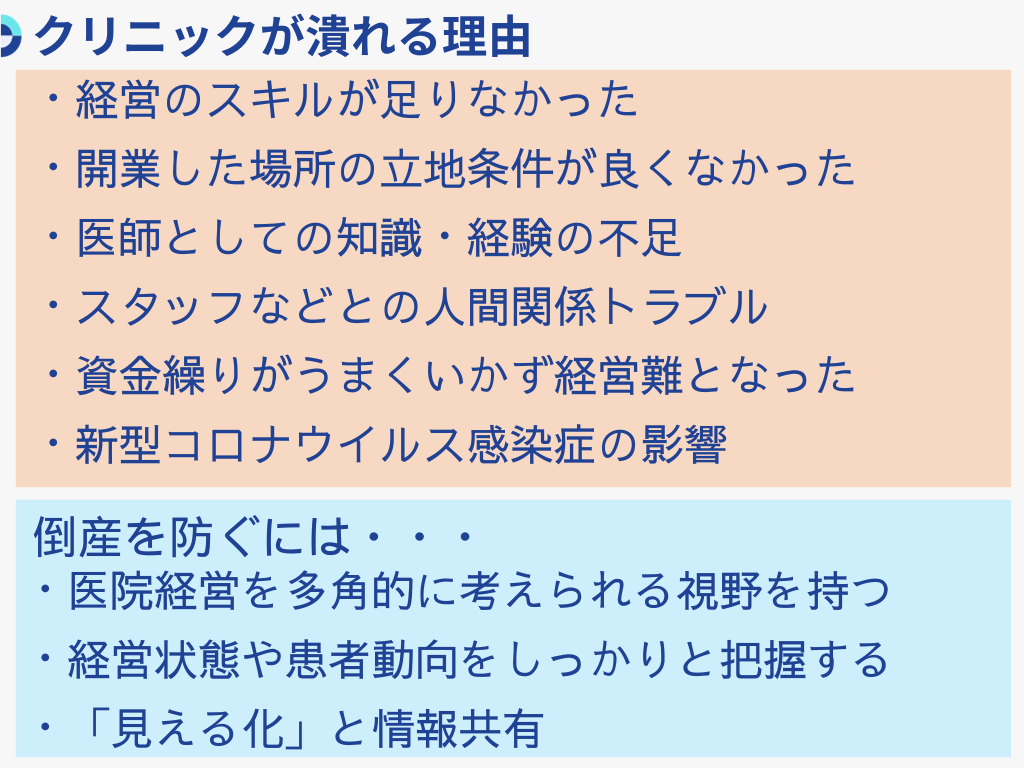

事業失敗のリスク

「事業失敗のリスク」とは、開業したのに赤字となり、事業を閉じざるを得ない状況に陥ってしまうリスクのことです。このようなリスクは、医療機関に雇われている勤務医には起こり得ないものです。

医院開業に当たっての実際の失敗例としては、資金調達しても、資金の使い方を間違えて、クリニックの運営が軌道に乗る前に資金が底を突いたり、開業がスケジュール通りに進まず、無収入の時期が長くなって生活苦に陥ったり、開業したのに患者が来なかったりすることなどが挙げられます。医院開業の失敗例と、失敗しないためのポイントは、以下の通りです。

医院開業の失敗例 | 失敗しないためのポイント | |

1 |

資金の使い方を間違えた |

開業コンセプト・事業計画をしっかり練る |

2 | 開業スケジュール通りに進まない |

難航しやすいステップの支援を検討 |

3 |

患者が来ない |

開業地のニーズ調査・宣伝方法の確立 |

4 |

評判の低下 |

教育方法、労働環境、雇用条件の見直し |

5 |

金融面の知識不足 |

収支バランスの見直し、税理士など専門家へ相談 |

6 |

全てをコンサルタント任せ |

主導権を握る、慎重なコンサルタント選び |

ここで紹介した6つの医院開業の失敗例は、クリニックを開業する前後のさまざまなステップにおけるものです。それぞれのステップにおいての失敗例を理解し、失敗しないためのポイントを開業前にしっかりと押さえておけば、未然に防ぐことができるでしょう。各ステップでの失敗しないためのポイントを実践することにより、スムーズでスピーディーな開業が実現し、クリニックを軌道に乗せることが可能となります。

関連記事:開業に失敗する原因まとめ|医師が医院開業に失敗しないためのポイントを解説

関連記事:医師が開業で失敗しないための事前準備|気になる年齢や資金の貯め方まで紹介

開業医に必要なリスクマネジメント

開業医には、勤務医時代にはなかったさまざまなリスクが起こる可能性があります。そのため、起こり得るリスクに対するリスクマネジメントが不可欠です。適切なリスクマネジメントを行い、リスクを未然に防止したり、万が一に備えておいたりすることが大切です。ここからは、開業医に必要なリスクマネジメントについて紹介します。

万が一に備えた保険への加入

万が一の場合に備え、まずは各種保険に加入しておく必要があります。開業医が加入すべき保険の例としては、以下の通りです。

【開業医が加入を検討したい保険】

・生命保険

・所得補償保険

・動産総合保険

・施設賠償責任保険

・医師賠償責任保険

それぞれの保険について、詳しく見ていきましょう。

生命保険

生命保険とは、加入者が保険料を負担し、万が一の際に、保険金や給付金が支払われるものです。生命保険は、自身が死亡したとき、病気やけがをしたときなどに、自身や家族の生活を保障してくれます。生命保険には、保障の期間が定められており、掛け捨て型の「定期保険」、期間が満了すると満期保険金が受け取れる「養老保険」、保障が一生涯続く「終身保険」の3タイプがあります。万が一のことがあって自身が死亡してしまったとき、残された家族には生活費などが必要です。また、病気になって入院してしまった場合の医療保障にもなるでしょう。さらには、子どもの学資や老後の資金の積立にも、生命保険は有用です。

所得補償保険

所得保障保険とは、突然の病気やけがで入院したり、医師の指示により自宅療養したりしている期間の収入をカバーするものです。勤務医の場合、休業すると一定の公的保障がありますが、開業医には公的保障がありません。そのため、休業すると収入がなくなります。それを補償するのが、所得補償保険です。生命保険に加入していると、ある程度の収入はカバーできますが、医師の高額な収入を考えると、収入の目減りは開業医の悩みとなるでしょう。さらに、開業医であれば、病院を維持するための固定費なども必要なため、休業のリスクは非常に高いです。これらのリスクを回避するための方法として、所得補償保険に加入するのは非常に効果的であるといえるでしょう。

動産総合保険

動産総合保険とは、免責事由を除き、リース物件において、あらゆる偶発的な事故によって生じた損害を担保するものです。偶発的な事故とは、例えば、台風、火災、落雷、盗難などです。リース契約において、動産総合保険を契約主が付与することで、動産の使用に伴うリスクを軽減できます。開業医は、医療機器や事務機器などをリースしている場合が多いです。医療機器は、種類によって異なりますが、高額なものも多々あるため、台風による建物の水漏れなどのさまざまなリスクに対し、動産総合保険を付与しておくことで、リースしている医療機器の破損などに対する多額の出費を抑えることができます。

施設賠償責任保険

施設賠償責任保険とは、事業用の施設の欠陥が原因で、事業者が損害を受けた人や、他人の財物に対する損害賠償を補償するものです。施設を保有したり、管理したりする開業医は、多くの患者が来院する院内において患者がまさかの事故に遭ってしまった場合、補償が必要不可欠です。損害賠償が高額となり、経営が傾く可能性もあります。そのようなリスクに備え、施設賠償責任保険に加入することで、被害者への損害賠償金や損害を防止するためにかかった費用、訴訟対応費用などを補償してもらうことができます。

医師賠償責任保険

医師賠償責任保険とは、医療訴訟における患者への損害賠償などを補償するものです。医師賠償責任保険には、開業医向けの「日本医師会医師賠償責任保険」、勤務医向けの「勤務医師賠償責任保険」、病院の開設者向けの「病院賠償責任保険」の3種類があります。近年、医療訴訟は右肩上がりで、医師が患者に訴えられるケースは、珍しくありません。裁判所によって賠償責任があると判断された場合、数億円という高額な損害賠償を請求されることもあります。そのようなリスクに備え、医師賠償責任保険への加入は必須であるといえるでしょう。

命を預かる医師にとって、医師賠償責任保険への加入は、最適な治療を提供するためにも必要です。目的に合わせて、充実した補償内容の保険を選ぶようにしましょう。

事業失敗の回避は開業コンサルタントを活用

開業における失敗は、開業の過程を熟知している開業コンサルタントを利用することで、格段と少なくなるでしょう。開業コンセプトの決定から事業計画策定、行政手続きに至るまで、的確なアドバイスをもらうためには、開業コンサルタント選びが重要となります。開業コンサルタントによっては、知識、経験、料金体系なども異なるため、それぞれ比較して選ぶ必要があります。

「医院開業バンク」では、最適な開業コンサルタントを検索でき、比較検討しやすい点が特徴です。事業失敗を回避するためにも、ぜひご活用ください。

まとめ

開業医には、勤務医では得られないさまざまなメリットがありますが、開業医ならではのリスクもあることに注意しなければなりません。万が一に備え、リスクマネジメントをしっかりと行うことが大切です。リスクマネジメントとしては、各種保険への加入とともに、事業失敗を回避するための開業コンサルタントを活用することをおすすめします。開業コンサルタントを選ぶ際には、専門家を検索できる上、費用なども比較しやすい「医院開業バンク」をご利用ください。専門家から的確なアドバイスをもらい、開業を成功へと導きましょう。

株式会社日本メディカルキャリア ライフ支援事業部

福松 洋祐

医師人生の集大成とも言える「クリニック開業」という機会に多く携わって参りました。今後開業を検討される先生方に少しでも多くの選択肢をお示しできるようご支援いたします。